風投 來源:華爾街見聞 2021-11-09 16:30:18

11月5日,作為"醫療AI第一股"的鷹瞳科技正式登陸港股,成為中國首家上市的醫療AI企業。

公司股票代碼“2251.HK”,發行價為75.1港元。卻不料開盤即遭遇破發,股價一度深跌12.12%,隨后跌幅收窄。截止當天港股收盤,鷹瞳科技報68港元/股,跌幅9.45%。

然而其下跌勢頭不減,上市次日跌近12%,報60港元,市值已降至64.01億港元。

2016年,醫療AI初出茅廬就引起轟動,但其中主力都奔赴更為火爆的肺炎、肺結節領域,其中包括鷹瞳科技的主要競爭對手科亞醫療、推想醫療、數坤科技等企業,欲以此為突破口占領醫療AI的高地。而張大磊卻帶領鷹瞳科技毅然選擇了眼科領域。

鷹瞳科技表示,從眼科領域切入,主要有兩方面的原因。一是,眼科市場規模大,發病率比例高;二是,通過眼底可以”一眼看全身“200多種常見慢性病。

然而成功搶跑的“第一股”開局不利,頭頂光環的鷹瞳科技到底能否在醫療AI這條潛力巨大的賽道上持續領跑呢?

疾病“照妖鏡”,AI視網膜影像發展勢頭正猛

近年來,隨著技術在醫學影像診斷領域的滲透,以及醫療創新相關政策的鼓勵,致力于提升醫療機構服務水平的醫學影像新業態開始嶄露頭角,尤其是以AI醫學影像產品為代表的診斷服務,成為當前醫學影像發展熱點。

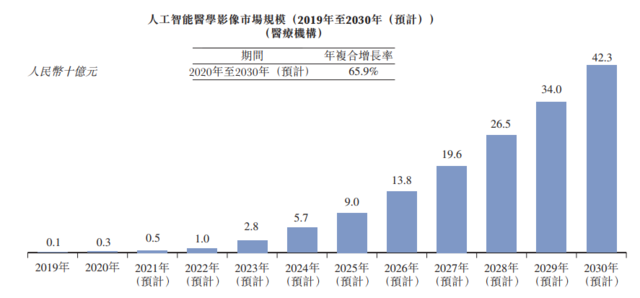

作為一個剛起步的新興市場,AI醫學影像發展潛能巨大。根據弗若斯特沙利文報告,該市場預計將由2020年的3億元激增至2030年的923億元,年復合增長率高達76.7%。并且,在大健康場景中人工智能醫學影像主要用于健康風險評估,而該細分市場仍有大量需求未被滿足,預計2020年至2030年將以102.7%的復合年增長率快速增長。

值得注意的是,鷹瞳科技基于AI的軟件解決方案中,主要業務仍然聚焦于健康風險評估業務,有望搭上行業快車,實現高速的增長。

進一步來看,人工智能醫學影像市場中,視網膜影像發展最快。其2019年至2021年的復合年增長率達到171.0%,而心血管影像市場與肺部影像市場分別為104.4%和114.4%。

從發展速度來看,在多種疾病類型中,AI視網膜影像殺出重圍,主要是由于其見證了中國智能醫學影像行業的早期商業化,且已被應用與各種環境(包括醫療機構及大健康場景),具有更高的應用場景可延展性。

具體來說,眼睛其實是各種疾病的“照妖鏡”。視網膜是人體中唯一一個能以無創方式直接觀察血管和神經細胞的部位,而血管及神經細胞的變化又可以作為多種慢性病的指標。簡單地理解,通過眼底篩查,可以檢測眼科疾病,如糖尿病視網膜病變、病理性近視、視網膜靜脈阻塞、青光眼及年齡相關性黃斑變性,以及其他慢性病,包括高血壓、糖尿病、ICVD、帕金森氏癥及貧血癥。

除此之外,眼科的“高附加值”還體現在客戶的多元化上。不同于以腫瘤學科為代表的技術壁壘更大的醫學派,眼科的檢測在醫院外也可以做。這也為鷹瞳科技奠定了B2B2C的基礎,提供了更加多元的商業化路徑。因此,當同行還在硬磕大三甲醫院時,鷹瞳科技除了攻克大三甲外,還能從視光中心等第三方曲線突擊。

對比整個人工智能視網膜醫學影像市場規模,鷹瞳科技在2020年的市占率達63%。即便是在賽道規模更大的人工智能醫學影像市場,公司2020年市占率也超過15%,處于行業領先地位。

同類產品中首張三類證,商業之路仍不好走

鷹瞳科技,成立于2015年,是中國首批提供人工智能視網膜影像識別的早期監測、輔助診斷及健康風險評估解決方案的公司之一。

公司產品組合中有三個版本的Airdoc-AIFUNDUS,這也是公司自主研發的核心產品。其中,Airdoc-AIFUNDUS(1.0)是國內唯一一個得到國家藥監局關于三類醫療器械批準的產品。該產品已有一年的商業化進程,去的了國內約200家三甲和二甲醫院的初步購買意向。該產品用于輔助診斷糖尿病視網膜病變,以協助醫生做醫療診斷。

Airdoc-AIFUNDUS(2.0)和Airdoc-AIFUNDUS(3.0)目前尚未開始臨床試驗。2.0用于輔助診斷高血壓性視網膜病變、視網膜靜脈阻塞及年齡相關性黃斑變性;3.0用于輔助診斷病理性近視及視網膜脫落。

此外,還有多個獨立產品,如青光眼檢測、白內障檢測(第二類醫療器械)等也即將進商業化階段。

但事實上,鷹瞳科技的商業化問題仍然不可忽視。

針對這一問題,我們需要從兩個方面去考慮——價格和效率。

從價格上來看,以Airdoc-AIFUNDUS(1.0)產品為例,鷹瞳科技向機構收取的費用大概為單次40-70元,批量采購價則為30-60元。而醫院等機構將單次眼底影像分析的價格大約設定為140元-170元。但這樣的價格對于就診者來說真的具有吸引力嗎?

并不見得。據了解,同仁醫院眼科主任掛號費也才60元,再加上醫保返一部分,實際支付的價格遠遠低于鷹瞳科技提供的AI眼底影像分析。并且,由于當下人們對眼睛的健康意識較為薄弱,對于眼疾的預防工作做得還不到位,大部分因為眼疾去問診的就診者并不是為了得到一份初級的診斷報告,而是去尋求醫生的治療。

從效率上來說,招股書里也說明,該產品生成的報告是輔助醫生診斷的報告。也就是說,醫生才是診斷的最終負責人,因此即便出具了診斷報告,醫生可能還是需要再進行檢查核實,很難說明這種方式下流程是否被簡化。

這一系列的問題導致公司的商業化之路仍不好走,公司仍需繼續,優化其盈利模式,明確其商業邏輯。

虧損逐步收窄,高昂研發投入或將為公司帶來技術升級

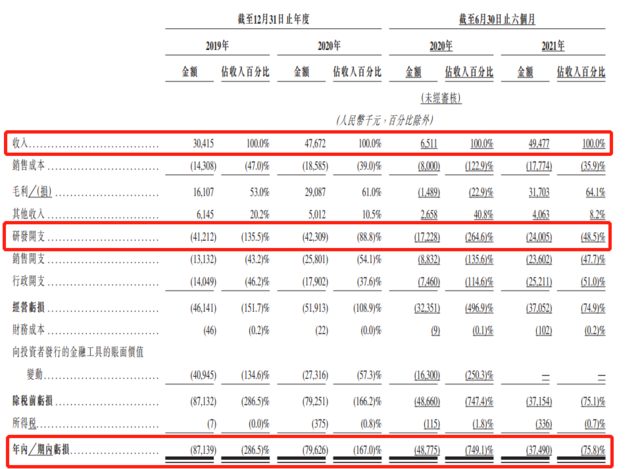

難逃醫療AI行業“虧損”現狀,鷹瞳科技近三年均處于虧損狀態,但該缺口在逐步收窄,2019年、2020年分別為8713.9萬元、7962.6萬元。

主要是由于公司營收實現了快速增長,2019年、2020年以及2021年上半年分別實現營收3041.5萬元、4767.2萬元、4927.7萬元。其中僅2021年上半年收入就超過了2020年全年收入。

同時,公司毛利率也相對較高,且呈增長趨勢,2019年、2020年以及2021年上半年分別為53.0%、61.0%、64.1%。

而公司的虧損則主要來源于高昂的研發成本,2019年、2020年以及2021年上半年分別為4121.2萬元、4230.9萬元、2400.5萬元,對應占收入比率分別為135.5%、88.8%、48.5%。公司大力的研發投入將為其帶來技術上的升級,前期這部分投入也很可能逐步降低公司成本,在未來為公司帶來更大的收益和技術優勢。

伴隨行業升溫以及賽道內“上市潮”,整個行業的競爭亦不斷升級。而目前在醫療AI行業,商業化儼然成為無法避開的問題。對于此前一直處于虧損狀態的鷹瞳科技而言,走好接下來的商業化之路,或許是扭轉其股市表現的關鍵所在。

免責聲明:市場有風險,選擇需謹慎!此文僅供參考,不作買賣依據。